2020年中國OLED產業發展現狀及未來發展趨勢分析

一、OLED產業正邁入高速增長期,預計2022年市場空間超500億美元

1、OLED是新一代的顯示技術,相比于LCD性能優勢明顯

OLED:第三代顯示技術

OLED(OrganicLight-EmittingDiode),即有機發光二極管,是繼CRT(CathodeRayTube、LCD(LiquidCrystalDisplay)之后的第三代顯示技術,具有材質薄、色彩豐富、低能耗、平面發光等特點。與目前應用性較廣的LCD相比,OLED在多個主要技術性能上都有較大提高。

數據來源:公開資料整理

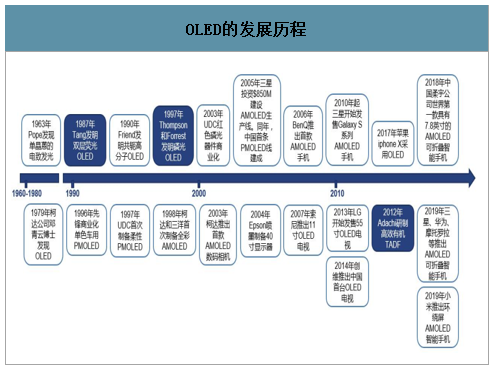

智研咨詢發布的《2020-2026年中國OLED面板行業市場專項調研及投資前景分析報告》數據顯示:OLED的發現要追溯到1963年,Pope發現了單晶蒽的電致發光特性,但真正意義上的OLED是在1979年由鄧青云教授偶然發現的。隨著OLED技術的不斷改進,OLED發光特性也從熒光發射、磷光發射逐漸過渡到TADF(熱激發延遲熒光)發射。隨著2010年三星開始發售GalaxyS系列手機,OLED商業應用化趨勢也愈發明顯。

2017年蘋果iphoneX開始采用OLED屏幕,2018年柔宇科技推出了世界第一款具有7.8英寸OLED面板的可折疊智能手機,2019年三星、華為、摩托羅拉也相繼推出可折疊手機,小米亦發布了一款OLED環繞屏手機,未來柔性、可折疊OLED屏幕或將引領顯示技術的潮流。

數據來源:公開資料整理

2、顯示及照明兩大下游拉動OLED高速發展,2022年市場空間超500億美元

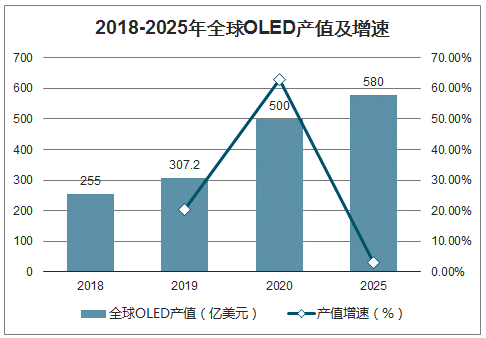

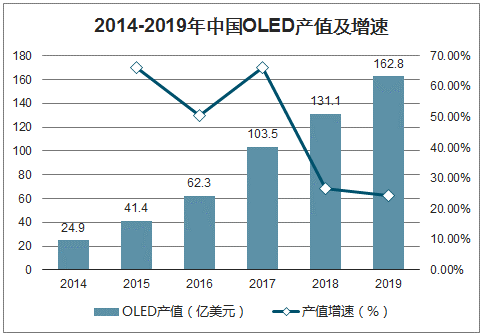

OLED產值快速增長,“十三五”激光設備需求近200億元。OLED主要應用市場包括智能手機、電視以及VR、可穿戴設備等新興消費電子領域。2018年,全球OLED產值為255億美元,預計2020年將達到500億美元,年均復合增速為40.0%。2014-2018年,我國OLED產值高速增長,從24.9億美元增長至131.1億美元,年均復合增速為51.48%,預計2019年將達到162.8億美元,同比增長24.18%。據整個OLED加工中用到的激光工序在12道左右,對應2019-2021年全球激光設備投資為每年約200億元。“十三五”期間我國OLED投資額將達到2845億元,而激光設備約占整個OLED生產線投資額通常為5%-7%(一條產能為45K/月的柔性AMOLED6代線),對應激光設備需求142-199億元,年均28.5-40億元。

數據來源:公開資料整理

數據來源:公開資料整理

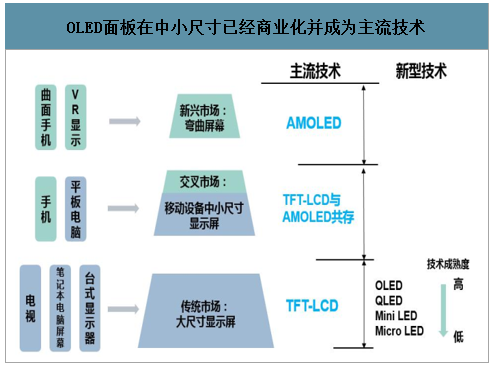

OLED產業鏈可以分為上中下游三個生產階段,上游為制造設備、材料制造與零件組裝;中游為OLED面板制造、面板組裝;下游終端應用市場涉及近年來發展較為迅速的手機、電視、穿戴設備、電腦、車載、AR/VR及照明等。下游按照顯色方式的不同,主要分為顯示和照明兩大領域。

數據來源:公開資料整理

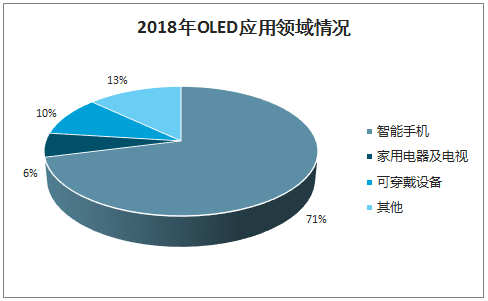

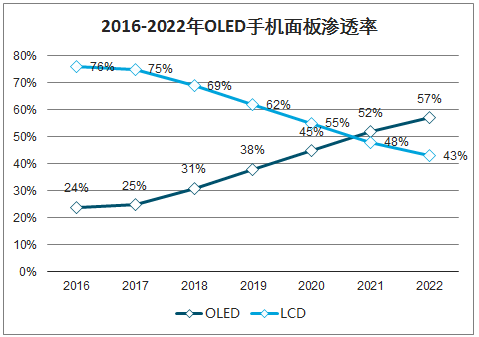

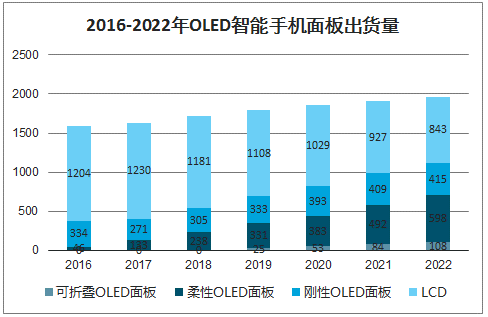

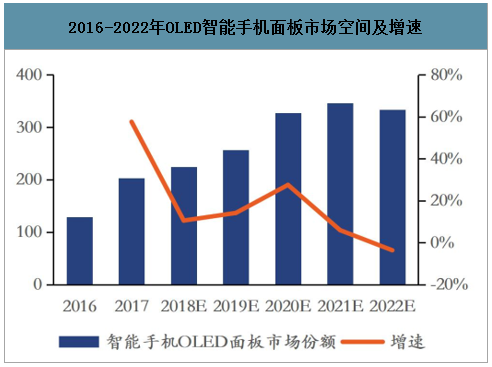

在顯示終端應用領域,手機貢獻最大市場需求。2018年智能手機占比達到71%,其次是可穿戴設備占比10%,電視及家用電器占比6%,此外其他領域占比10%。2018年OLED手機面板出貨量達到543百萬片,同比增長27%,其中柔性OLED手機面板出貨量為331百萬片,同比增長39%,至2022年,柔性OLED手機面板出貨量將達到598百萬片,占整個OLED面板出貨量的50%以上。2019年OLED面板在手機市場中的滲透率將超過35%,至2021年將逐步取代LCD手機面板成為新一代主流顯示技術。2021年智能手機OLED面板市場空間將達到346.5億美元,盡管可能由于面板價格下調使得2022年OLED面板市場空間較2021年有所下降,但仍將達到333.8億美元。

數據來源:公開資料整理

數據來源:公開資料整理

數據來源:公開資料整理

數據來源:公開資料整理

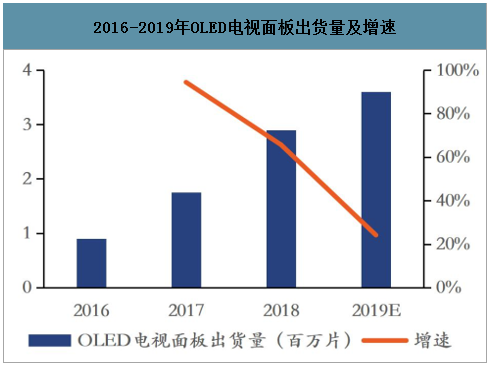

電視是OLED顯示領域又一大應用市場。2018年OLED電視面板出貨量為2.9百萬片,同比增長66%;2019年同比增長28%達到3.6百萬片。增長率下降的原因主要是因為LG公司在廣州G8.5代線投產前產能受限,預計在2019年下半年恢復產能。2023年OLED電視市場空間將達到105億美元,2018-2023年復合增長率為31%。

數據來源:公開資料整理

數據來源:公開資料整理

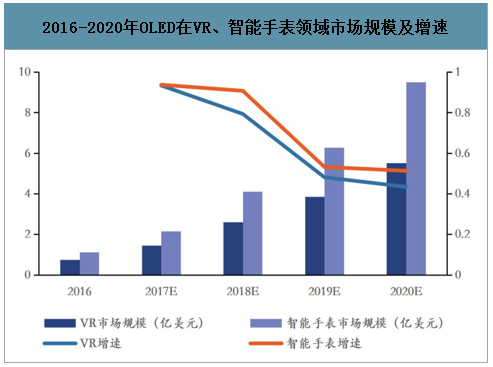

除手機、電視領域外,未來OLED顯示在VR及可穿戴領域也將占有一席之地。VR設備看重輕薄、廣視角、高刷新率和低余暉,OLED是唯一可以提供良好舒適體驗的顯示屏。2020年VR領域AMOLED面板全球市場規模有望達到5.5億美元以上,2016-2020年復合增長率達到約63%。可穿戴設備需要具備彎折功能,并追求屏幕部分區域常亮,OLED以其柔性和低功耗的特點成為最佳選擇。可穿戴智能設備未來發展主要集中在智能手表領域,2020年全球市場規模有望達到10億美元左右,2016-2020年復合增長率達到71%。

數據來源:公開資料整理

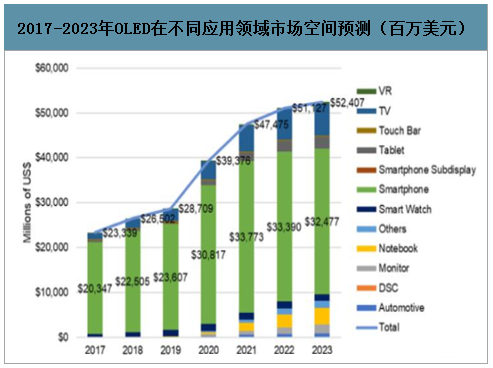

未來OLED面板將在顯示終端每個領域的滲透率都有所增加。預計2022年OLED面板全球市場空間將達到511億美元,2019-2022年復合增長率為21%。手機領域仍為第一大市場,是未來幾年OLED市場的主要需求方;電視領域雖為第二大市場但滲透率相對較低,這主要是由于目前OLED技術在成本及使用壽命上不具優勢,并且隨著多種新興技術并行發展,OLED技術將同量子點、MiniLED、MicroLED等新興技術展開競爭。

數據來源:公開資料整理

數據來源:公開資料整理

照明是OLED技術另一大應用領域。相比于傳統照明產品,OLED具有節能、環保、壽命長、體積小、發光均勻柔和、可彎曲等特點,可以廣泛應用于各種指示、裝飾、背光源、普通照明和城市夜景等領域。2022年OLED照明全球市場空間將達到35億美元,2017-2022年復合增長率超過80%。

數據來源:公開資料整理

數據來源:公開資料整理

二、國內OLED發展掣肘逐步消解,驅動上游材料國產化進程加速

1、國內面板廠商逐步解決OLED發展掣肘因素

1)良品率低和產能不足是制約國內OLED行業發展的主要因素

OLED顯示技術有諸多優點,但在大面積推廣過程中存在著一些阻礙。良品率低和產能不足是制約國內OLED行業發展的主要因素。良品率低是造成OLED成本較高的主要原因之一。此前,中國面板企業并沒有第6代AMOLED生產線的生產經驗,要短時間內快速提升良率并不容易。三星從實驗線到第6代AMOLED生產線量產,經過10年以上的技術積累,目前國內OLED面板廠商基本是跟隨三星的技術路線研產,OLED面板量產時間可能不需要10年之久,但是良品率爬升仍需要一定時間。

OLED面板供應不足,無法滿足所有下游廠商的需求。中小尺寸方面,三星占據了90%以上的市場份額,除了滿足自家需求以外,還要供給蘋果,因而無法滿足其他手機廠商的需求。大尺寸方面,目前除LG以外的其他企業尚未形成實際生產能力,如中國面板巨頭京東方在2016年聯合創維推出首臺完全自主的OLED電視,但是并未形成大尺寸OLED面板實際產能。

為了提高良品率和增建產線,國內面板廠商投資幾百億元用于購買昂貴的設備和材料,這些新設備的折舊和OLED材料費用都需要攤銷到OLED面板的成本當中,從而推高了OLED面板的價格。因此,良品率低和產能不足將導致OLED面板價格居高不下,從而制約了OLED在我國的大面積推廣。

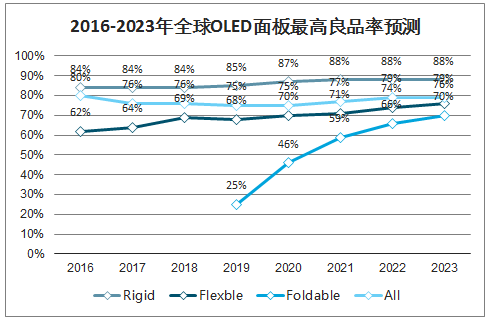

2)國內OLED面板良品率持續爬升,成本有望降低

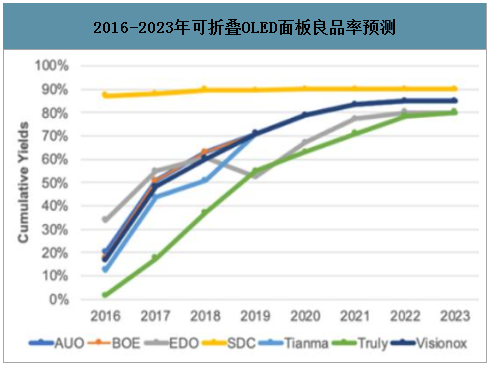

國內OLED面板良品率持續爬升。良品率低一直制約著我國OLED發展,蒸鍍過程 是提高良品率的關鍵步驟,而上游蒸鍍設備供應不足是良品率低的主要原因之一。過去三星和LG增建產線幾乎買斷了相關蒸鍍設備,近幾年國內面板廠商陸續采購蒸鍍設備,良品率逐漸提升;截止到2018年底京東方成都6代線綜合良品率已經達到了70%,2019年11月維信諾昆山5.5代線綜合良率達90%,固安6代線也達70%。2021年國內面板廠商在剛性和柔性OLED面板方面良品率將會提升至與三星基本持平,2023年可折疊OLED面板良品率也有較大的提升。

數據來源:公開資料整理

數據來源:公開資料整理

數據來源:公開資料整理

數據來源:公開資料整理

OLED面板良品率提升,成本將逐步降低至LCD以下,滲透率有望增加。由于AMOLED結構上少了背光模組、極化偏振片、彩色濾光片等結構,相比LCD面板結構較簡單,原則上AMOLED的材料成本應該低于LCD面板。目前AMOLED較高的成本主要來自折舊、勞動力成本等其他費用,如果組件和材料價格合理,這些費用的單位成本將隨著量產的規模效應而減少。當生產良品率超過80%時,OLED成本將低于LCD。一旦成本低于LCD,OLED將憑借其性能優勢大規模替代LCD。因此,未來2-3年,隨著良品率提升,OLED成本將會逐漸降低,從而滲透率增加,逐步成為主流顯示技術。

數據來源:公開資料整理

3)國內面板廠商加大產能布局,未來2-3年產能陸續釋放

隨著OLED顯示技術的發展,國內企業投入巨資建設AMOLED生產線。近年來,中國大陸諸多企業總共投入了約4400億資金來建設多條4~6代AMOLED生產線,最終可形成約46萬片/月6代AMOLED面板產能,其中八成以上為柔性AMOLED面板。隨著2019年7月綿陽第6代柔性AMOLED生產線的投產,國內面板龍頭京東方已擁有成都、綿陽兩條實現量產的6代AMOLED生產線,有效的帶動了國內OLED產業鏈上下游的發展。

目前全球能夠量產柔性OLED面板的廠商主要有六家,包括三星、京東方、維信諾、LG、深天馬和柔宇,其中國內廠商占據4席位置。目前,京東方成都6代線AMOLED面板已經至少應用于10款智能手機,覆蓋華為、OPPO、Vivo等品牌,京東方預計今年AMOLED產能將占全球份額的18%;維信諾已經成為小米、中興、LG、傳音等多個品牌客戶的供應商,未來2-3年內隨著中國面板廠新增柔性AMOLED面板產線陸續投產,產能集中釋放,三星、LG在OLED面板產業的壟斷地位或將松動。

2、戰略層面避免關鍵供應“卡脖子”,上游材料國產化勢在必行

OLED面板制造工藝主要分為三個階段:背板段、前板段及模組段。背板段工藝通過在玻璃基板或柔性基板上多次反復的成膜、曝光、蝕刻形成LTPS(低溫多晶硅)驅動電路,為發光器件提供信號和電源輸入,涉及材料主要有玻璃基板、光刻膠、掩膜版等。

前板段工藝通過蒸鍍設備將有機發光材料通過高精度金屬掩膜版精準地沉積在背板上,與驅動電路結合形成發光器件,并在無水無氧環境中進行封裝,涉及材料主要有精細金屬掩膜版、有機發光材料、封裝材料等。模組段工藝主要將封裝完的面板切割成適合下游應用的尺寸,再進行面板測試、偏光片貼附、IC綁定、TP、玻璃蓋板貼附及最終的模組測試。OLED制造流程中使用的關鍵材料主要包括玻璃基板、光刻膠、光掩模板、偏光片、柔性PI薄膜、有機發光材料、精細金屬掩模板、薄膜材料等。上述OLED關鍵材料行業大多為技術密集、資金密集型,目前供應被國外企業所壟斷,以美、日、韓企業為主。

隨著國內OLED產能逐步釋放,面板廠商可能面臨成本的壓力及上游材料“卡脖子”的風險。這主要體現在以下幾方面:第一,市場競爭逐漸激烈,處于領先地位的國外面板企業通過降價等措施迫使國內面板廠商壓低面板價格,盈利下降從而增加成本壓力;第二,上游關鍵材料及設備企業產能有限,在優先供應三星、LG等國外企業后,存在供不應求的風險;第三,國外面板廠商憑借自己的壟斷優勢與上游材料企業達成限制性協議,對國內OLED面板企業的發展壯大進行阻擊;此外,日韓貿易戰爆發也為國內OLED面板產業的供應鏈安全敲響了警鐘,日本限制對韓國出口包括氟聚酰亞胺、光刻膠和高純度氟化氫3種半導體及OLED材料,嚴重影響了韓國相關企業的正常經營。

3、政策協力推動OLED材料國產化進程加速

隨著OLED顯示技術的不斷進步和產業化落地,OLED發展已經引起國家層面的高度重視。近年來,國家相關部門陸續頒布了多項政策以持續促進和引導OLED產業規范發展。2012年,國家推出《“十二五”國家戰略性新興產業發展規劃》明確提出“加快推進OLED等新一代顯示技術研發和產業化。此后的六年間,一系列相關政策陸續出臺,鼓勵和支持OLED材料、OLED面板及工藝等方面的創新發展。以京東方、維信諾為首的國內面板廠商紛紛斥巨資建產線、提良率,預計未來2-3年國內OLED面板將迎來高速增長期。

圖文系網絡轉載,版權歸原作者所有。不代表本公司觀點,如涉及作品版權問題,請與我們聯系,我們將在第一時間協商版權問題或刪除內容!

地址: 北京市昌平區科技園區振興路46號院3號樓411室 郵編: 102299 總機: +86-10-69706062 傳真: +86-10-82781860網址: www.blogtipz.com | OLED材料 銷售專線: +86-10-89781189 E-mail: sales@greenguardee.com 中間體 銷售專線: +86-10-89781006 E-mail: sales2@greenguardee.com |

|